[st-kaiwa5]老後資金ってどうやって貯めればいいの?[/st-kaiwa5]

[st-kaiwa3]いくら必要なのか不安[/st-kaiwa3]

[st-kaiwa4 r]今からでも遅くない!老後資金の調達方法を伝えます[/st-kaiwa4]

本記事の内容

[st-mybox title=”” webicon=”” color=”#757575″ bordercolor=”” bgcolor=”#E8EAF6″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=””]

・老後っていくらお金がかかる?

・老後資金の貯め方5選

・いくら貯めればいいのか?

[/st-mybox]

この記事を読むことで、老後の資金を調達する方法が手に入ります

どこよりも数字を具体化して説明するので、自分にできそうかそうでないか、理解できると思います

なので、この記事では

[st-mybox title=”” webicon=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

老後にいくら必要なのか?

どうやって貯めていけばいいのか?

[/st-mybox]

理解できる記事になって、これからの皆さんの生活が豊かになっていくことでしょう

[st-kaiwa4]

そんな話をしている僕は2017年の9月にうつ病とパニック障害を発症しました

当時はとても辛い思いをたくさんしていて「死にたい」と思うほど辛いことがたくさんありました

しかし何か変わりたいと言う思いから読書を開始して、これまで年間100冊程度の読書をしてきました

その結果体の調子は良くなって、結婚もして子供が生まれ、幸せな家庭を築くことができました

そんな僕が読書をすることで人生が変わった体験をもとに皆さんにお話ししていきたいと思います

[/st-kaiwa4]

老後っていくらお金がかかる?

65歳で定年を迎えた場合、そのまま仕事を引退すると2000万円以上必要になります

[st-kaiwa5]え!そんなに足りないの???[/st-kaiwa5]

なぜなら、2019年6月に金融庁が出した報告が以下の通り

65歳の無職夫婦が30年間年金だけで生活した場合、毎月5万円ずつマイナスになる

当時、老後2000万円問題と呼ばれ話題となりました

2000万円を取り崩しながら生活することで生きていける数字になるというわけです

これを聞いて

よし宝くじを買おう!!

と思った方もいましたね

「俺らには2000万円なんてないよ」

「老後が不安すぎる」

ちょっと落ち着きましょう

貯める方法はいくつかありますのでご安心を!

老後資金の貯め方4選

65歳以降に2000万円を貯めてある状態にするために

[st-mybox title=”” webicon=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

・支出

・収入

・資産運用

[/st-mybox]

の観点からみてみましょう

節約

まず最も重要なことが支出を減らすことです

支出を減らして、浮いた資金を投資に回すことができるからです

決して、貧しい生活をしろ!といっているわけではありません

支出管理をして必要ないものはないか?確認するだけです

例えば

・ペットボトルの飲料水は買わない

・外食を控える

・お弁当を用意する

・飲み会は行かない

などです

特に「飲み会に行かない」破壊力は半端ではありません

毎週のように飲み会にいっている40代の場合の支出は毎月3万円になる人もいるでしょう

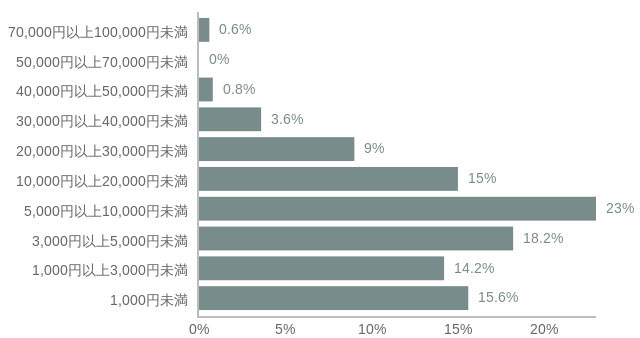

以下の図を参考にしてください

引用:https://prtimes.jp/

30歳から50歳の方に聞いた毎月の飲み会代になります

最も多いのは5000円から1万円ですが、40代にもなると後輩も増え、人よりも多く金額を払うことも増えてくるでしょう

特に年末や年度末になると忘年会や歓送迎会などで出費が嵩んでくるはずです

と考えると40代の場合2−3万円と考えるのが妥当でしょう

もし毎月の飲み会代を2万円少なくすることができれば、年間でなんと24万円!!!

だから、本当に必要な支出だけを考えることは大事なことになります

働く

65歳以降も働いてお金を稼ぐこともできます

なぜなら、65歳でもまだ体は元気で働ける人が多いからです

まだ、フルタイムで働ける余裕があれば、それも選択肢の一つでしょう

毎月20万円の収入を1年間続けることができれば、単純計算で年間240万円

それを、10年間継続できれば、2400万円になります

生活費を引いていない、単純計算ですが、これなら75歳以降の老後資金にかなり余裕が生まれるでしょう

でも、フルタイムで働くのは無理だよ、、、

って感じる人もいるかもしれませんが、フルタイムでなくても問題ありません

老後2000万円問題は「65歳の無職夫婦が30年間年金だけで生活した場合、毎月5万円ずつマイナスになる」という試算です

もし毎月5万円ずつ稼ぐことができれば、貯金を取り崩しながら生活しなくてもいいわけです

体が健康であれば、65歳以降も働くことを視野に入れましょう

そのためには、「健康」であることが条件です

40歳から健康に意識することができるば、長く働くこともできるでしょう

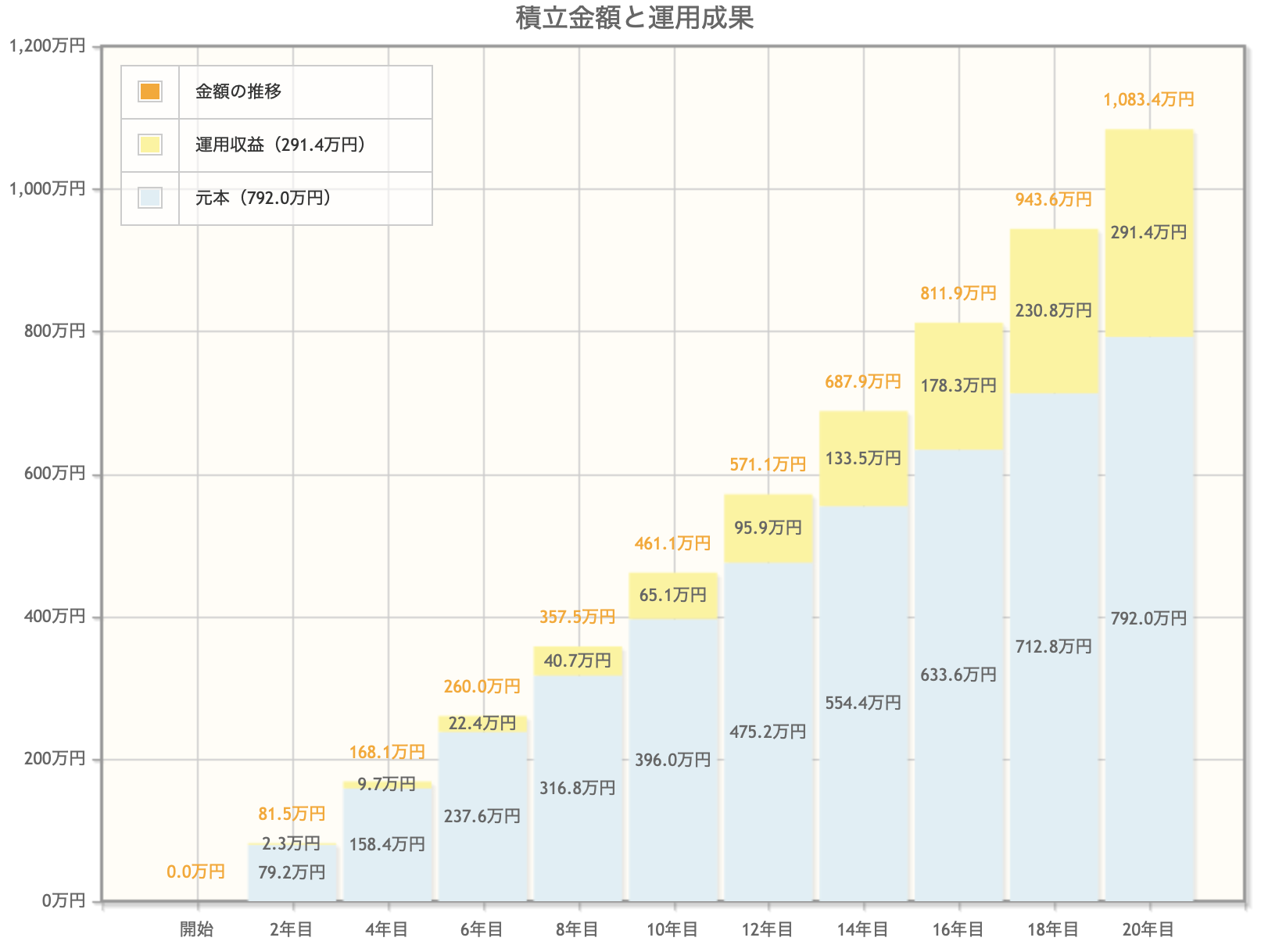

積み立てNISAと資産運用

40歳から積み立てNISAを満額利用すると、20年後に1083万円になります

積み立てNISAは利回りが低いものの、国が進める優秀な金融商品です

積み立てNISAの利回りは平均して3%ほど

満額利用すると年間40万円になりますから、20年間運用することで1083万円になります

金融庁の資産運用シュミレーターを使用すると以下のようになります

引用:https://www.fsa.go.jp/

でも、あと1000万近く足りないじゃん!って思われたはず

その通りまだは足りません

非課税ではなくなりますが、別に3万円を年利3%で20年間運用することができれば2000万円の目標は達成できます

参考:両学長のリベラルアーツ大学

コメント